Commerce numérique : la FONAFOR-FASO lance SUGUBA, un marché digital pour rapprocher entreprises et acheteurs

La Foire Nationale des Fournisseurs et Revendeurs du Faso (FONAFOR-FASO) a annoncé ce jeudi 23 juillet 2026 en conférence de presse le lancement d’un marché digital dénommé SUGUBA et conçu pour servir de cadre de rapprochement entre vendeurs et acheteurs dans le prolongement de la première édition de la FONAFOR-FASO.

Après avoir réussi à rassembler 135 entreprises exposantes, 20 partenaires et plus de 8 000 visiteurs lors de sa première édition en juin 2026, la Foire nationale des fournisseurs et revendeurs du Faso (FONAFOR-FASO) poursuit son ambition de structurer durablement le commerce national. Le 23 juillet 2026 à Ouagadougou, les organisateurs ont officiellement lancé SUGUBA, une marketplace digitale conçue pour offrir une visibilité continue aux entreprises burkinabè, faciliter les rencontres entre vendeurs et acheteurs et créer de nouvelles opportunités commerciales tout au long de l’année.

Lors d’une conférence de presse tenue le 23 juillet 2026 à Ouagadougou, le comité d’organisation a présenté SUGUBA comme une véritable extension digitale de l’événement. Avec cette plateforme numérique, la FONAFOR-FASO souhaite prolonger l’expérience de la foire physique au-delà de quelques jours d’exposition.

Pour le président du comité d’organisation, Jacques Assingabou, l’objectif est de maintenir la dynamique commerciale créée lors de la foire et permettre aux entreprises de continuer à développer leurs activités en permanence.

« Une foire physique ne dure que quelques jours. C'est pour prolonger cette dynamique que nous avons créé SUGUBA, une plateforme numérique qui transforme la FONAFOR en une foire permanente, accessible toute l'année, en tout temps et en tout lieu », a-t-il expliqué.

Le choix du nom SUGUBA, qui signifie grand marché en langue dioula, traduit cette volonté de bâtir un espace numérique national consacré à la promotion des entreprises burkinabè et au développement des échanges commerciaux.

Une marketplace pensée pour les acteurs économiques

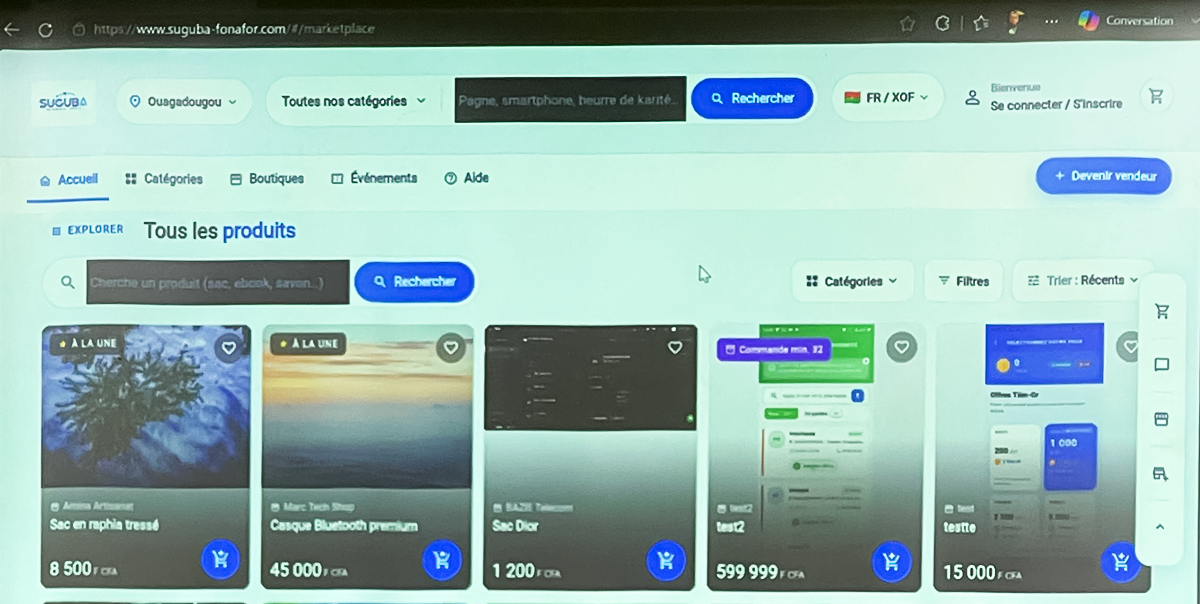

Conçue et développée au Burkina Faso, SUGUBA rassemble dans un même environnement numérique fournisseurs, grossistes, détaillants, producteurs, distributeurs, organisateurs d’événements et acheteurs.

La plateforme permet aux entreprises de créer leur propre boutique professionnelle, d’y présenter leurs produits et services, de gagner en visibilité, de développer leur clientèle, mais aussi d’identifier de nouveaux fournisseurs, revendeurs ou partenaires commerciaux.

SUGUBA propose également des espaces publicitaires destinés aux partenaires, annonceurs et sponsors qui souhaitent renforcer leur présence auprès des acteurs économiques.

À travers cette initiative, les promoteurs ambitionnent de faciliter les échanges entre entreprises, d’améliorer l’accès au marché pour les PME et de contribuer au renforcement de la compétitivité du secteur privé burkinabè.

Le lancement de SUGUBA s’inscrit dans la continuité de la première édition de la FONAFOR-FASO, organisée en juin 2026 au Salon international de l’artisanat de Ouagadougou (SIAO) et dont les résultats témoignent, selon les organisateurs, de l’intérêt des opérateurs économiques pour un cadre favorisant les rencontres d’affaires, le réseautage et la création de partenariats.

Dans cette logique, toutes les entreprises ayant participé à cette première édition ont été intégrées automatiquement à SUGUBA afin de bénéficier d’une visibilité permanente, même après la fermeture des portes de la foire.

Un modèle économique basé sur l’accompagnement des entreprises

L’utilisation de SUGUBA est gratuite pour les visiteurs et les acheteurs. Après avoir créé un compte, ils peuvent consulter les différentes offres disponibles, rechercher des fournisseurs, entrer en contact avec les vendeurs et réaliser leurs achats.

En revanche, les entreprises souhaitant vendre leurs produits ou services sur la plateforme doivent souscrire un abonnement annuel fixé à 200 000 FCFA.

Cette formule donne accès à une boutique professionnelle personnalisée, une visibilité permanente pendant douze mois, un référencement sur la marketplace, des opportunités de développement commercial ainsi qu’une réservation de stand pour la prochaine édition de la FONAFOR-FASO.

Selon les organisateurs, ce modèle permet aux entreprises de combiner présence digitale et participation physique à la foire, tout en disposant d’un outil permanent de prospection et de développement commercial.

Les inscriptions sont ouvertes sur www.suguba-fonafor.com.

Répondre au défi de la mise en relation des acteurs économiques

Pour le secrétaire permanent de la FONAFOR-FASO, Yaya Ben Ouattara, la création de SUGUBA répond à une réalité du terrain : de nombreux fournisseurs, distributeurs, commerçants et acheteurs rencontrent encore des difficultés à trouver les bons partenaires.

« Il existe des acteurs qui recherchent d'autres acteurs sans savoir où les trouver. Notre objectif est de créer un marché permanent qui facilite ces connexions et stimule les affaires », a-t-il expliqué.

Selon lui, SUGUBA constitue le prolongement naturel de la FONAFOR. Alors que la foire physique permet aux acteurs de se rencontrer sur une période limitée, la marketplace offre la possibilité de maintenir les échanges, poursuivre les négociations et multiplier les opportunités commerciales durant toute l’année.

Interrogés sur la gestion des éventuels différends entre vendeurs et acheteurs, les responsables ont rappelé que SUGUBA intervient principalement comme une plateforme de mise en relation.

Les transactions commerciales restent sous la responsabilité des parties concernées. En cas de litige, les promoteurs privilégient un règlement direct entre vendeur et acheteur, tout en pouvant jouer un rôle de facilitateur dans certaines situations exceptionnelles.

Vers un nouvel écosystème numérique du commerce burkinabè

Avec SUGUBA, la FONAFOR-FASO ambitionne de créer une grande communauté nationale regroupant fournisseurs, revendeurs et acheteurs autour d’une marketplace dédiée à la promotion de la production locale, du commerce, de l’industrie et de l’entrepreneuriat.

Les promoteurs invitent les entreprises, les organisations professionnelles, les institutions publiques ainsi que les partenaires techniques et financiers à rejoindre cette initiative, présentée comme un outil de modernisation des échanges commerciaux et un levier de compétitivité pour le secteur privé.

À la clôture de la conférence de presse, Jacques Assingabou a adressé ses remerciements au ministère en charge du Commerce, à la Chambre de commerce et d’industrie du Burkina Faso ainsi qu’à l’ensemble des partenaires ayant accompagné la FONAFOR-FASO.

Il a également annoncé l’ouverture officielle des adhésions à SUGUBA et encouragé les entreprises burkinabè à saisir cette opportunité pour accroître leur visibilité, élargir leur clientèle et développer leurs activités dans un environnement économique de plus en plus marqué par la transformation numérique.

La Rédaction

{kind=link}

{kind=link}

{kind=link}

{kind=link}